La formule que les parieurs sérieux connaissent tous

Le critère de Kelly est né en 1956 dans un laboratoire des Bell Labs, quand le mathématicien John Larry Kelly Jr. a cherché à résoudre un problème de théorie de l’information (« A New Interpretation of Information Rate », Bell System Technical Journal, 1956). La question initiale n’avait rien à voir avec les paris sportifs — elle portait sur l’optimisation de la transmission de signaux. Mais la formule qui en a résulté s’est révélée universelle : elle définit la fraction optimale d’un capital à investir sur un pari à espérance positive pour maximiser la croissance à long terme.

Dans le monde des paris sportifs, Kelly est devenu un outil de référence pour les parieurs quantitatifs. La promesse est séduisante : une formule mathématique qui vous dit exactement combien miser sur chaque pari en fonction de votre avantage estimé et de la cote proposée. En théorie, suivre Kelly à la lettre produit la croissance de bankroll la plus rapide possible sans risque de ruine. En pratique, les choses sont nettement plus compliquées.

Comprendre la formule de Kelly

La logique derrière l’équation

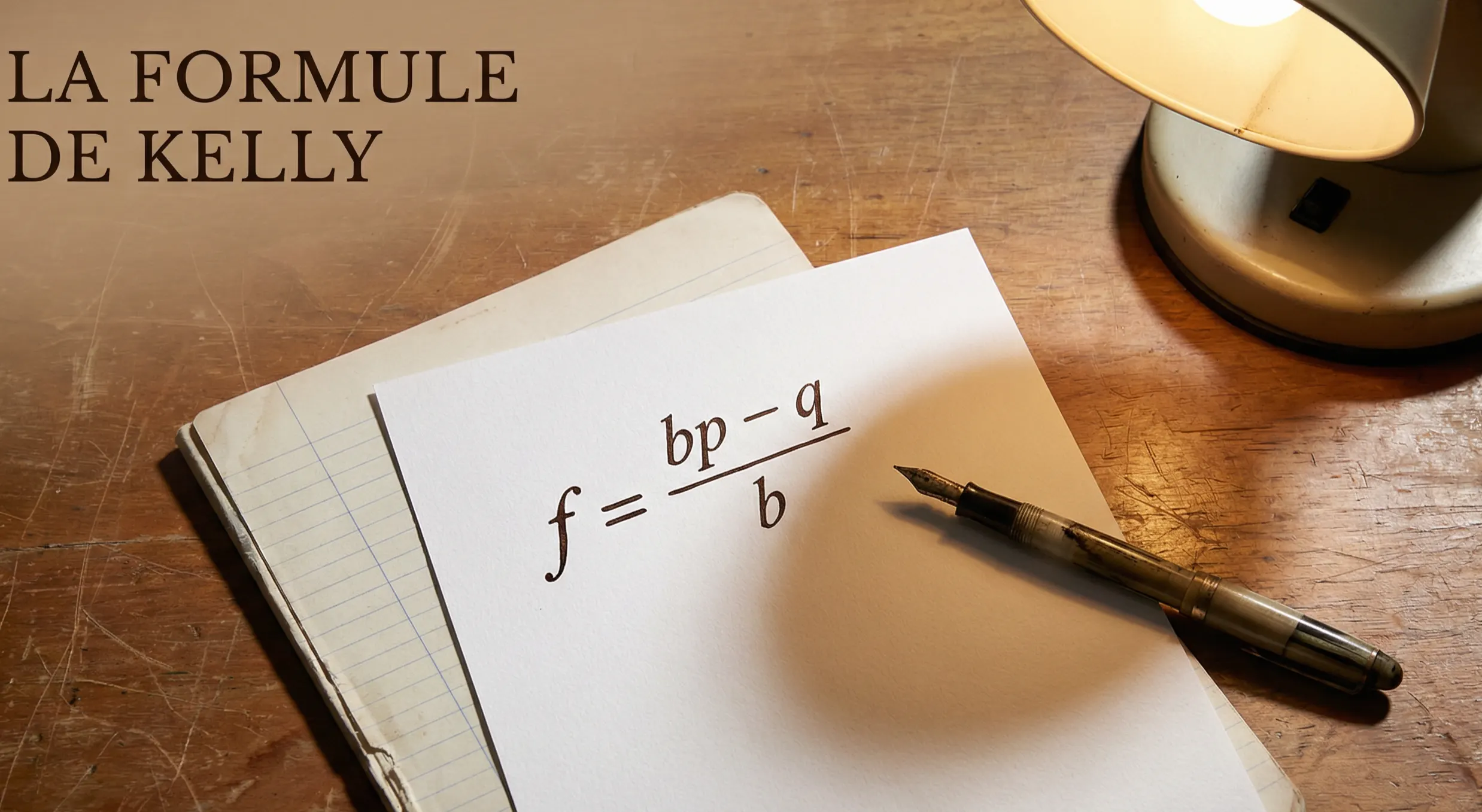

La formule de Kelly pour les paris sportifs s’écrit : f = (bp – q) / b, où f est la fraction de la bankroll à miser, b est la cote nette (cote décimale moins 1), p est la probabilité estimée de gagner et q est la probabilité de perdre (1 – p). Le résultat donne un pourcentage de la bankroll.

La logique est intuitive une fois qu’on la décompose. Le numérateur — bp – q — mesure votre avantage espéré. Si ce chiffre est négatif, Kelly vous dit de ne pas miser du tout : le pari a une espérance négative. Si le chiffre est positif, plus l’avantage est grand, plus la mise recommandée augmente. Le dénominateur — b — module la mise en fonction de la cote : à avantage égal, une cote plus élevée implique une mise plus faible, parce que le risque de perte est plus grand.

Exemple de calcul pas à pas

Prenons un match de Ligue 1. Vous estimez que l’équipe A a 55 % de chances de gagner. Le bookmaker propose une cote de 2.10 sur cette victoire. Appliquons Kelly. La cote nette b vaut 1.10. La probabilité p est de 0,55. La probabilité q est de 0,45. Le calcul donne : (1,10 x 0,55 – 0,45) / 1,10 = (0,605 – 0,45) / 1,10 = 0,155 / 1,10 = 0,141. Kelly recommande de miser 14,1 % de votre bankroll.

Sur une bankroll de 1 000 euros, cela représente 141 euros sur un seul pari. Le chiffre est saisissant — et il révèle immédiatement le problème principal du Kelly intégral. Même avec un avantage réel, miser 14 % de son capital sur un événement qui a 45 % de chances d’échouer exige un sang-froid que très peu de parieurs possèdent.

Pourquoi Kelly maximise la croissance du capital

Le lien entre avantage et taille de mise

Kelly établit une relation proportionnelle entre la taille de votre avantage et le montant à engager. Un edge de 2 % produit une mise Kelly faible — souvent inférieure à 2 % de la bankroll. Un edge de 15 % justifie une mise bien plus conséquente. Ce calibrage automatique est la principale vertu de la formule : elle vous empêche de sous-investir quand l’opportunité est forte et de surinvestir quand l’avantage est mince.

Sur un horizon de plusieurs centaines de paris, un parieur qui suit Kelly surpasse mathématiquement un parieur en flat betting, à condition que ses estimations de probabilité soient exactes. C’est un point capital : la supériorité de Kelly repose entièrement sur la qualité de vos inputs. La formule optimise l’allocation, mais elle ne corrige pas une estimation erronée. Alimentez-la avec des probabilités fausses, et elle produira des mises catastrophiques avec la même efficacité qu’elle produit des mises optimales avec des probabilités justes.

Les pièges du Kelly intégral

Surestimation des probabilités : le risque majeur

Le piège fondamental de Kelly tient en une phrase : la formule est exacte, mais vos probabilités ne le sont pas. Quand vous estimez qu’une équipe a 55 % de chances de gagner, cette estimation comporte une marge d’erreur. Peut-être que la probabilité réelle est de 52 %, peut-être qu’elle est de 58 %. La formule de Kelly, elle, traite votre chiffre comme une vérité absolue et calibre la mise en conséquence.

Le problème est asymétrique. Si vous surestimez votre avantage de 5 points, Kelly vous fait miser nettement plus que l’optimal. Si vous sous-estimez de 5 points, Kelly vous fait miser un peu moins que l’optimal. L’erreur de surestimation coûte bien plus cher que l’erreur de sous-estimation. C’est pour cette raison que le Kelly intégral est dangereux en pratique : il amplifie vos erreurs d’estimation du côté le plus coûteux.

La volatilité en pratique

Même avec des estimations parfaitement calibrées, le Kelly intégral produit une courbe de bankroll extrêmement volatile. Des baisses de 30 à 50 % du capital sont statistiquement normales et fréquentes. Pour un investisseur professionnel habitué aux drawdowns, c’est gérable. Pour un parieur qui consulte sa bankroll chaque soir, c’est un cauchemar psychologique qui conduit presque toujours à l’abandon de la méthode au pire moment.

Une étude souvent citée dans la littérature quantitative montre qu’un parieur suivant le Kelly intégral avec un edge réel de 5 % traversera, au cours de 1 000 paris, au moins une période où sa bankroll chute de 40 % par rapport à son pic. Rares sont ceux qui maintiennent la discipline dans ces conditions.

Le fractional Kelly : la version praticable

Demi-Kelly et quart-Kelly

La solution la plus répandue consiste à appliquer une fraction du Kelly — typiquement un demi ou un quart. Le demi-Kelly divise par deux la mise recommandée : dans l’exemple précédent, au lieu de miser 14,1 % de la bankroll, vous misez 7 %. Le quart-Kelly descend à 3,5 %. La croissance théorique ralentit, mais la volatilité diminue de manière disproportionnée.

Le demi-Kelly conserve environ 75 % du taux de croissance optimal tout en réduisant la variance de moitié. Le quart-Kelly conserve environ 50 % de la croissance mais divise la variance par quatre. Pour la majorité des parieurs, le quart-Kelly offre le meilleur compromis entre performance et viabilité. Les drawdowns restent gérables, les séries perdantes ne provoquent pas de crise de panique, et la méthode reste applicable même quand les estimations de probabilité sont imparfaites.

Combiner Kelly et flat betting

Une approche hybride consiste à utiliser Kelly comme un plafond plutôt que comme un objectif. Fixez une mise de base en flat betting — par exemple 2 % de la bankroll — et n’utilisez Kelly que pour vérifier si un pari mérite d’être joué. Si Kelly recommande une mise nulle ou négative, passez votre chemin : l’espérance est négative. Si Kelly recommande une mise supérieure à votre flat, jouez votre mise standard. Dans cette configuration, Kelly sert de filtre de sélection plutôt que de calculateur de mise — un usage moins ambitieux mais bien plus robuste.

Kelly comme boussole, pas comme pilote automatique

Le critère de Kelly est un outil intellectuellement élégant et mathématiquement optimal — dans un monde où les probabilités sont connues avec certitude. Dans le monde réel des paris sportifs, où chaque estimation comporte une marge d’erreur, Kelly fonctionne mieux comme boussole que comme pilote automatique.

Utilisez-le pour comprendre la relation entre avantage et taille de mise. Utilisez-le pour filtrer les paris à espérance négative. Utilisez-le en version fractionnée pour moduler vos enjeux de manière rationnelle. Mais ne le suivez jamais à la lettre en version intégrale, sauf si vous êtes absolument certain de la qualité de vos estimations — et dans les paris sportifs, la certitude absolue n’existe pas. Le meilleur usage de Kelly, c’est de vous rappeler qu’un parieur discipliné mise en fonction de son avantage, pas en fonction de son enthousiasme.